O TRE não rejeita documento por má vontade. Rejeita porque o documento não prova o que deveria provar. E o mais frustrante é que, na maioria das vezes, não há fraude nenhuma por trás. É falha de preenchimento ou de vínculo que invalida um papel tecnicamente correto. Conhecer os quatro erros mais comuns é a forma mais rápida de blindar a documentação antes da auditoria.

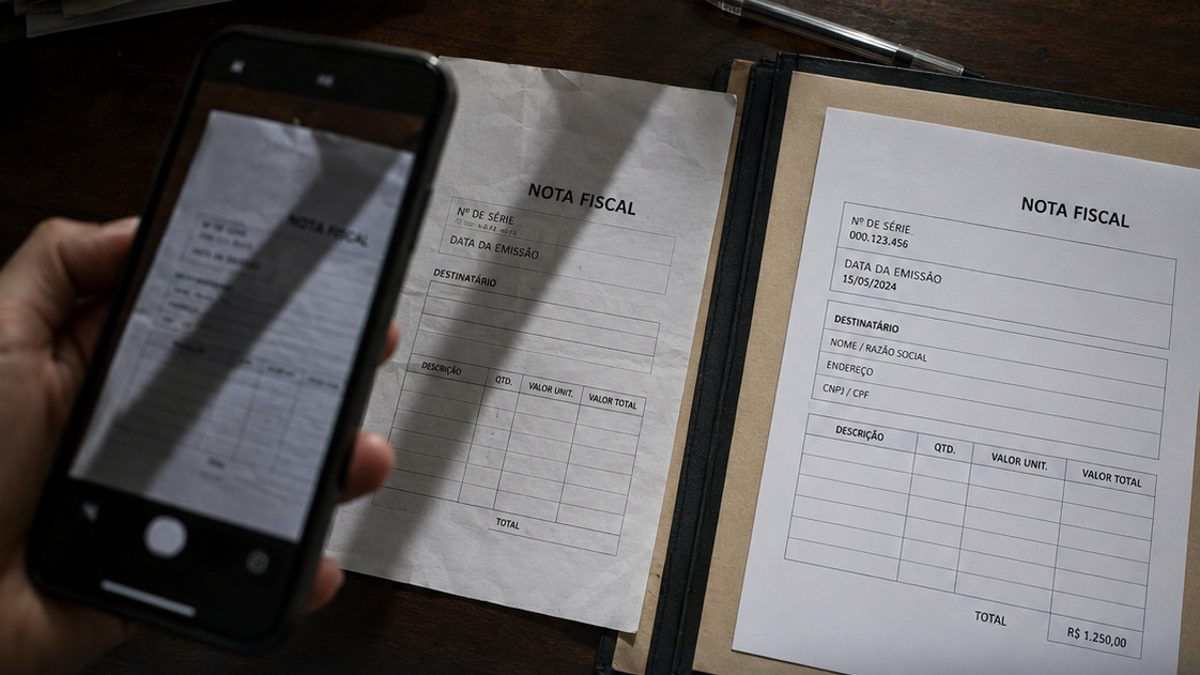

Nota fiscal com CNPJ diferente do contrato

Acontece quando o fornecedor emite a nota em nome de outra empresa, talvez uma filial, talvez um CNPJ associado. Para quem contratou, parece a mesma coisa. Para o auditor, o vínculo com a despesa deixa de existir, porque o contrato aponta para um CNPJ e a nota para outro. A despesa fica sem comprovação fechada.

A correção é simples e precisa ser feita na hora de receber a nota: conferir se o CNPJ que emitiu é exatamente o mesmo que assinou o contrato. Qualquer divergência precisa ser ajustada antes do arquivamento.

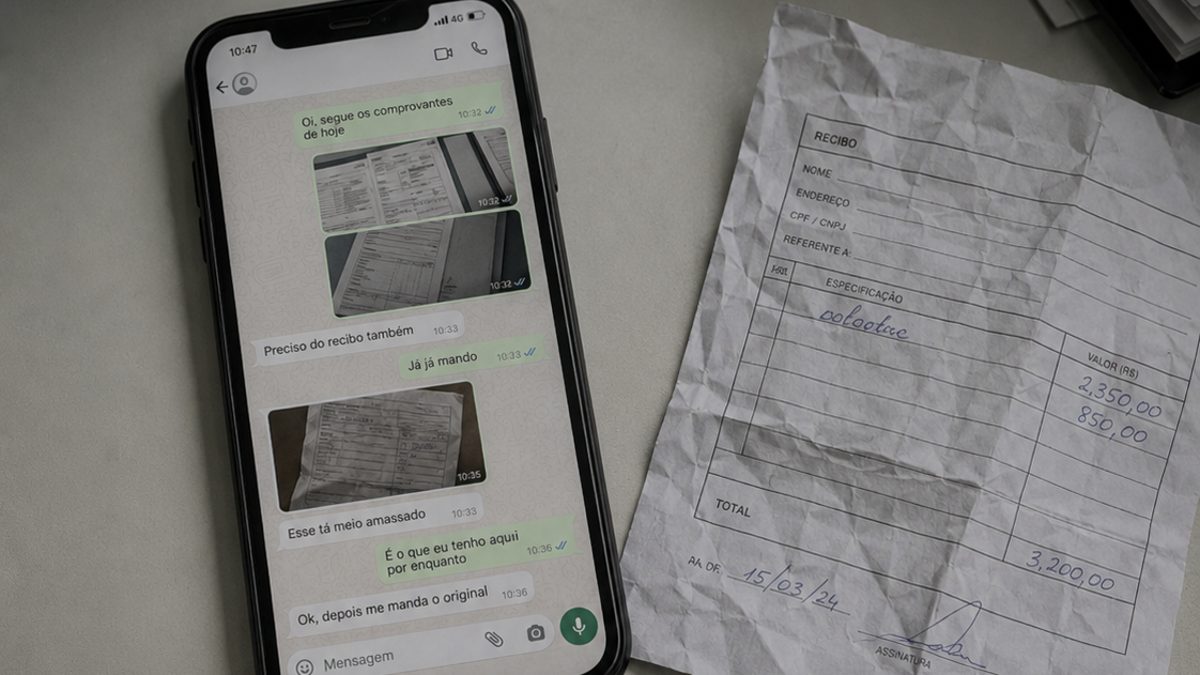

Comprovante de pagamento sem identificação do destinatário

O PIX para chave aleatória, sem o nome do recebedor, é o erro que mais cresce. O comprovante mostra que o dinheiro saiu, mas não mostra para quem foi. Sem o nome do destinatário, o TRE não consegue cruzar o pagamento com o contrato ou a nota fiscal, e a despesa perde o elo central.

Um comprovante que mostra o valor mas esconde o destinatário prova que você pagou algo, não que pagou aquela despesa.

Recibo sem CPF ou assinatura do recebedor

No pagamento a pessoa física, o recibo incompleto é a falha recorrente. Um recibo sem CPF ou sem assinatura não prova que o pagamento chegou a quem deveria. A despesa fica sem comprovação, mesmo que o valor tenha de fato saído da conta da campanha.

Cada recibo precisa nascer completo: nome, CPF, valor, data e assinatura. Recibo pela metade é o mesmo que recibo nenhum aos olhos da auditoria.

Nota fiscal emitida com data posterior ao pagamento

Quando a nota é emitida depois do pagamento, surge a dúvida sobre se o serviço foi realmente prestado antes de o dinheiro sair. Essa inversão de datas gera questionamento automático na auditoria, porque contraria a lógica natural de contratar, receber o serviço e então pagar.

É o tipo de erro que ninguém comete por má intenção. Acontece porque a nota foi cobrada tarde demais. Por isso o prazo de até 48 horas para emitir a nota depois do pagamento protege contra esse questionamento.

Quatro erros, um padrão

CNPJ divergente, PIX sem nome do destinatário, recibo sem CPF e nota com data errada. Os quatro têm a mesma origem: documentos tratados isoladamente, sem conferência de vínculo no momento em que entram. Quem revisa os quatro pontos no arquivamento elimina a maior parte das rejeições antes que elas cheguem ao auditor.

A boa notícia é que nenhum desses erros exige conhecimento técnico avançado para ser evitado. Exige conferência no momento certo. Olhar o CNPJ, olhar o nome no comprovante, olhar os campos do recibo e olhar a data da nota. Quatro conferências rápidas que poupam semanas de retrabalho na reta final.